はるぼーのブログ

はるぼーのブログ

銀行は、お金と同様に私たちの生活を支える基盤となっている。

最近は、ITの普及に伴い、大きな変革の時代を迎えている。

しかし、銀行の仕組みや動向がイマイチわからない人が多いのではないだろうか。

本記事では、代表的な銀行としてメガバンクを取り上げながら、銀行業界の仕組みと最近の動向を解説する。

私たちに身近な銀行のトレンドをしっかり理解しよう。

目次 閉じる

銀行のビジネスモデルと役割

まずは銀行の仕組みについて解説していく。

銀行の代表例としてメガバンクを紹介した後、ビジネスモデルと機能を紹介する。

メガバンクとは?

メガバンクとは、「グローバルなシステム上重要な銀行」を意味するG-SIBs(Global Systemically Important Banks)に指定された日本の3グループのこと。(参考文献:野崎浩成, 『教養としての「金融&ファイナンス」大全』, 株式会社日本実業出版社, 2023/1.)

具体的には、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループの3グループのことを指す。

それぞれ、銀行、信託、証券といった総合的な金融機能を持っている。

銀行のビジネスモデル

銀行のビジネスモデルは以下の通り。

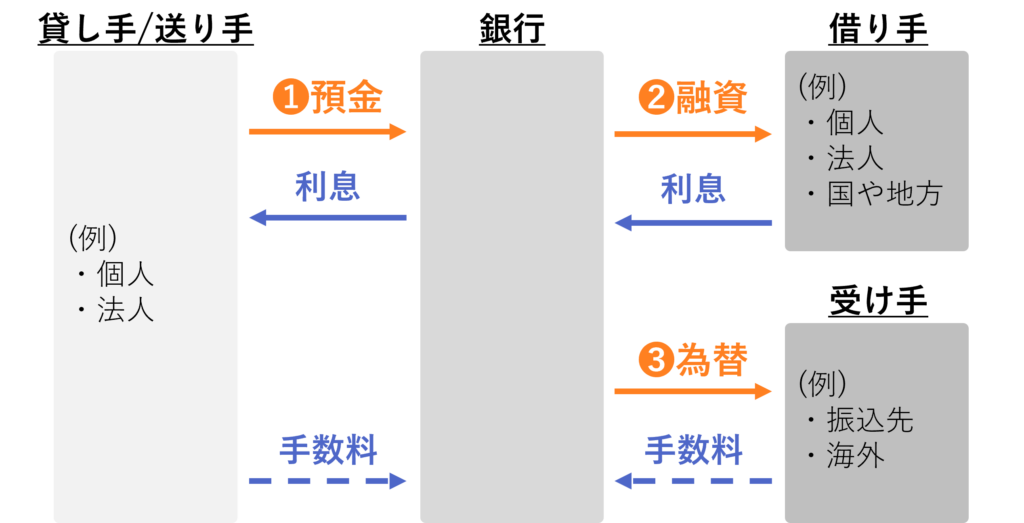

銀行は3大業務と呼ばれる➊預金業務、➋融資業務、➌為替業務がある。

➊預金業務:個人や法人からお金を預かること。

➋融資業務:個人や法人、国や地方公共団体にお金を貸し出すこと。

➌為替業務:口座のお金を別の場所へ移動させること。

銀行は、貸し手に支払う利息と借り手から支払われる利息の差額、外国為替や振込で発生する手数料で儲けている。

特に最近は、利息の差額による収益が減少しており、手数料での収益が重要視されてきている。

手数料は、ATM関連、投資信託関連でも発生する。

銀行の機能

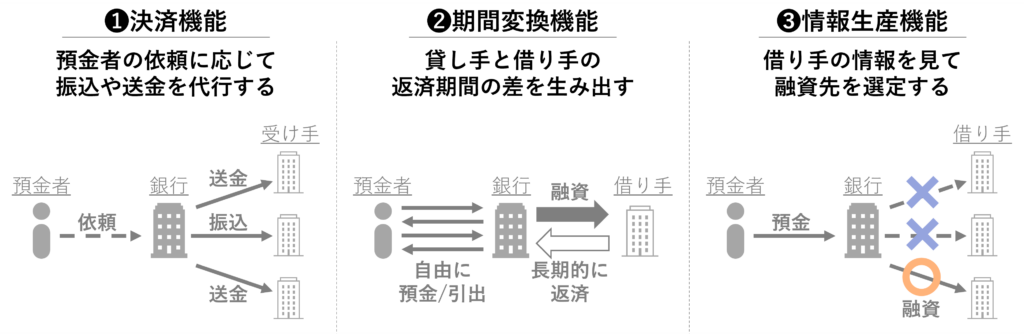

銀行には3つの機能がある。

参考文献:前田裕之, 『ドキュメント銀行 金融再編の20年史ー1995-2015』, 株式会社ディスカヴァー・トゥエンティワン, 2015/12.

➊決済機能:預金者の依頼に応じて、振込や送金を代行する。

❷期間変換機能:貸し手と借り手の返済期間の差を生み出す。

❸情報生産機能:借り手の情報を見て、融資先を選定する。

以降の章で詳細を解説するが、近年、日本の銀行では❸情報生産機能が低下してきている。

❸情報生産性機能の低下の要因には、NISAの普及もあるね。

日本の金融の実態

銀行業界のトレンドを説明する前に、日本の金融を解説する。

日本の金融の実態を知ることで、より理解を深められる。

直接金融と間接金融

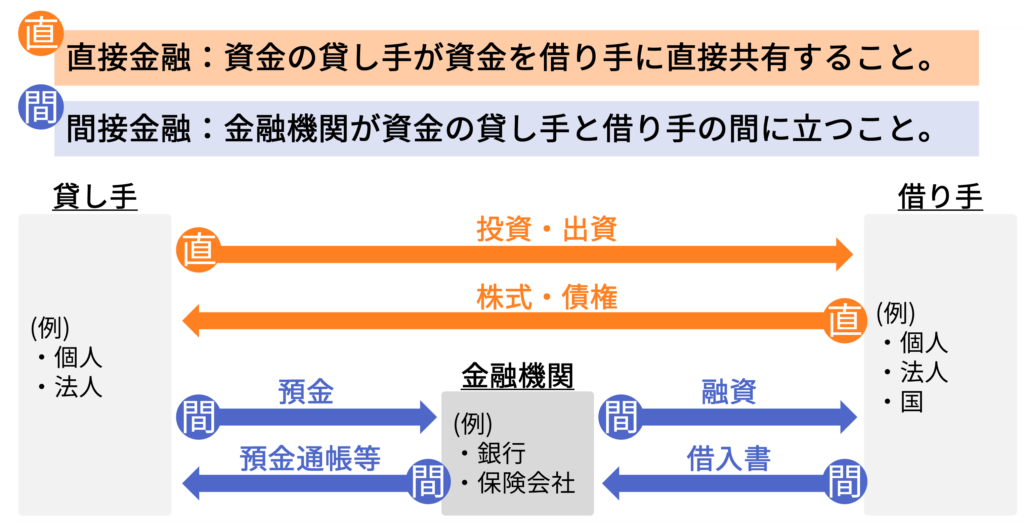

金融には、直接金融と間接金融がある。

直接金融:資金の貸し手が資金を借り手に直接共有すること

間接金融:金融機関が資金の貸し手と借り手の間に立つこと

直接金融において、貸し手は自分で投資先を選ぶことができるため、大きなリターンを狙いやすいが、損失のリスクが大きい。

一方、間接金融においては、金融機関が仲介することにより、損失のリスクを軽減することができる。

日本の金融に関する実状

日本の金融を海外と比較する。

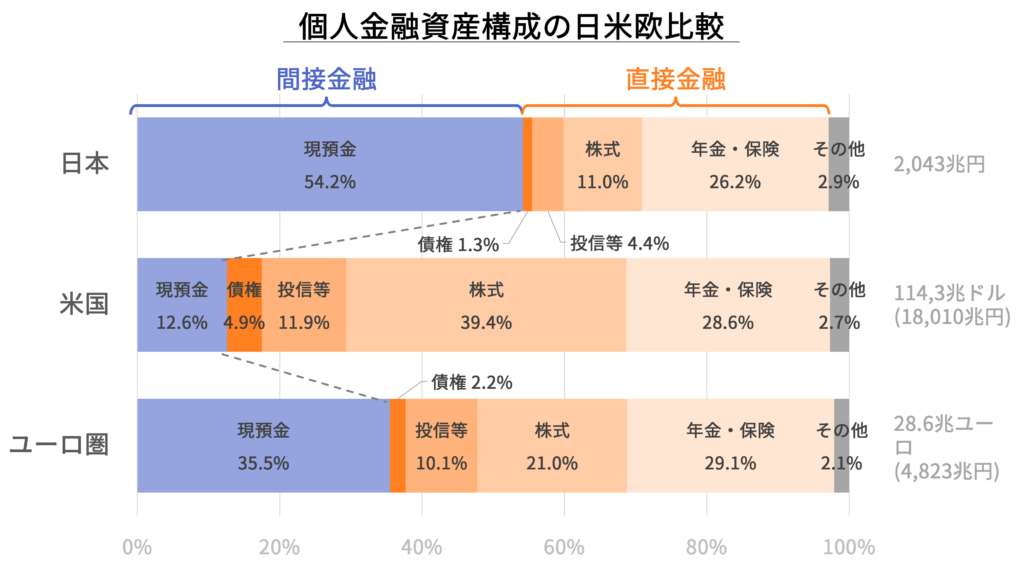

個人金融資産構成の日米欧の比較は以下の通り。

日本は米国に比べて、間接金融(現預金)の割合が大きいことがわかる。

一方、米国は直接金融(債権や株式)の割合が大きい。

銀行の三大業務の1つとして、預金業務があった。

米国では、現預金の取り扱いが少ないことから、預金業務における収益が比較的少ないことが予想される。

直接金融が広まると、銀行の役割も変化していきそうだね。

銀行のトレンド

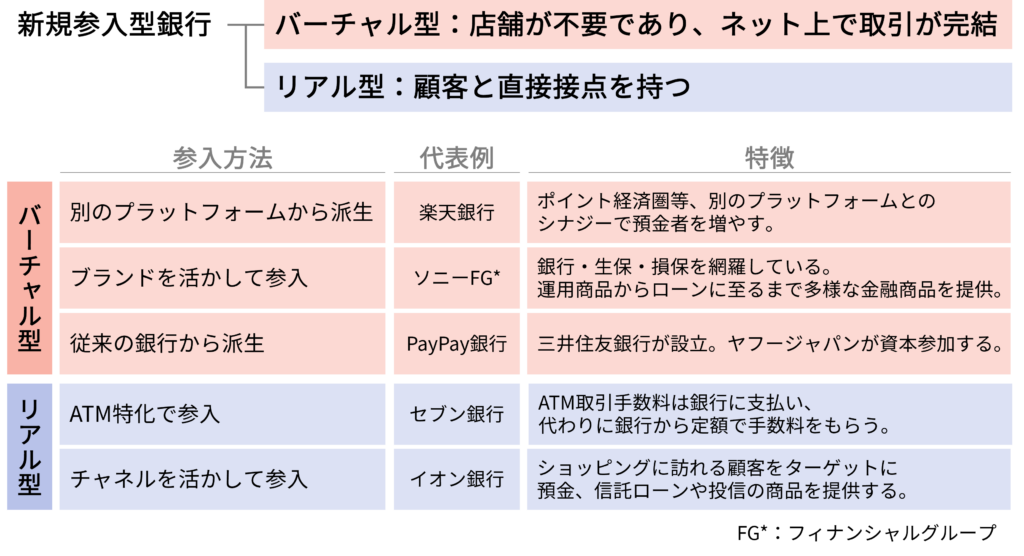

銀行業界に新規参入する会社が増加している

最近、自社のプラットフォームやブランド、チャネルを活かして、銀行業界に新規参入する会社が増えてきている。

楽天銀行やセブン銀行が代表的だ。

新規参入型の銀行は、2つのグループに分けられる。

バーチャル型:店舗が不要であり、ネット上で取引が完結

リアル型:顧客と直接接点を持つ

参考文献:野崎浩成, 『教養としての「金融&ファイナンス」大全』, 株式会社日本実業出版社, 2023/1.

ただし、新規参入型の銀行は、すべてが従来の銀行と競合するわけではない。

例えば、セブン銀行は銀行と協力関係にあり、銀行から定額の手数料を貰う一方で、ATM手数料を銀行に支払っている。

次項でメガバンクの動きを見てみよう。

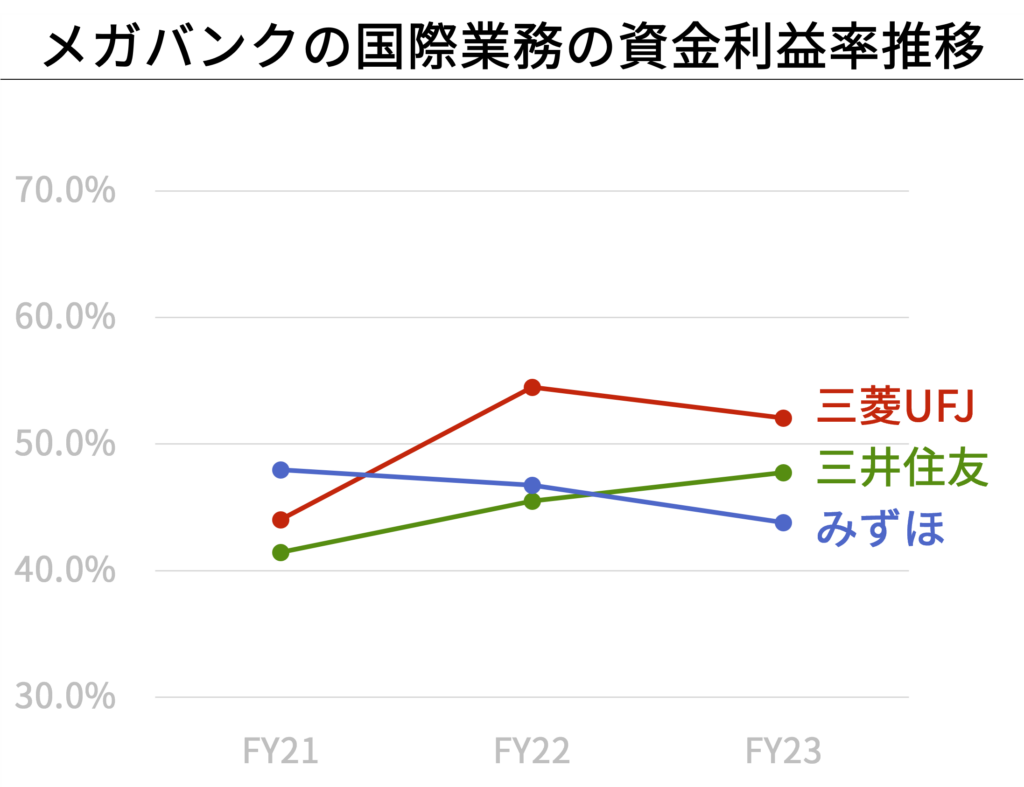

海外事業を拡大している

最近、メガバンクは、海外事業に力を入れている。

以下は、メガバンクの資金利益推移。

各社公表資料を参照し作成。

いずれの銀行も国際業務が利益の約半分を占めていることがわかる。

この要因の一つとして、日本の人口減少が挙げられる。日本における利益減少が見込まれる中、海外での事業展開に力を入れている。

人口減少の影響は様々な業界で見られるね。

銀行は証券会社化してきている

1996年、政府が金融における大規模の規制緩和を打ち出し、銀行も証券会社を持てるようになった。

これを金融ビックバンと呼ぶ。

これ以降、証券事業に取り組む銀行も増えてきている。

最近のNISAの普及も、この動きを加速させている。

証券事業は、貸し手と借り手の仲介をするという点で銀行と共通しており、銀行も比較的参入しやすい。

まさに銀行が証券会社に近づいてきているね。

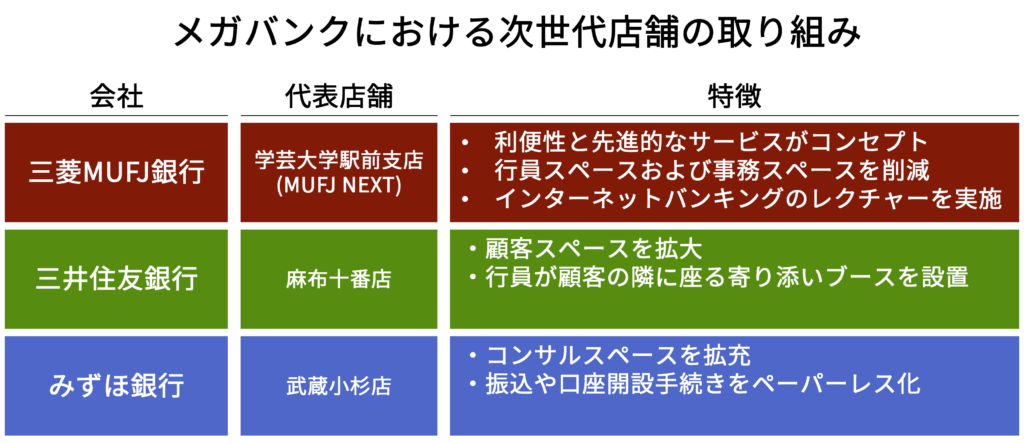

次世代店舗の検討を進める

最近、ネット銀行やネットでの口座開設が普及しており、顧客が店舗に来る機会が減少している。

それを踏まえ、銀行各社は、銀行業務と店舗のあり方の見直しを行なっている。

以下は、メガバンクにおける次世代店舗の取組み。

[1]株式会社三菱UFJ銀行, 『機能特化型店舗「MUFG NEXT」第1号店オープンについて』

[2]三井住友フィナンシャルグループ, 『デジタル時代の銀行店舗のあり方。SMBCの「次世代型店舗」戦略。』

[3]朝日新聞, 『みずほ銀行、「次世代店舗」を公開 相談・提案充実へ』

各社で共通しているのは、顧客へのコンサルスペースの拡充に力を入れていること。

高齢者を対象に、IT機器の使い方や手続きの進め方を教えることを想定している。

今後は、顧客の年齢層を広げることが大切になってくるね。

まとめ

本記事では、メガバンクを取り上げながら、銀行業界の仕組みと最近の動向を解説する。

銀行業界の仕組み

以下の三大業務を行うことで、貸し手に支払う利息と借り手から支払われる利息の差額、外国為替や振込で発生する手数料で儲けている。

➊預金業務:個人や法人からお金を預かること。

➋融資業務:個人や法人、国や地方公共団体にお金を貸し出すこと。

➌為替業務:口座のお金を別の場所へ移動させること。

銀行業界のトレンド

・新規参入企業:銀行業界に新規参入する企業が増えてきている。

・海外事業の展開:メガバンクの売上の約半分は、海外事業が占めている。今後も海外事業の展開が見込まれる。

・証券会社化:証券事業への取組みを強化している。

・次世代店舗:ITの普及を踏まえ、銀行業務と店舗の在り方の見直しを進めている。

ITの普及により、銀行業界に変革の時期が来ている。

今後、各社の事業は大きく変わっていくだろう。

今後も銀行業界の動きに注目だね。

ではまた!